森林環境税

令和6年度から森林環境税(国税)の課税が始まります

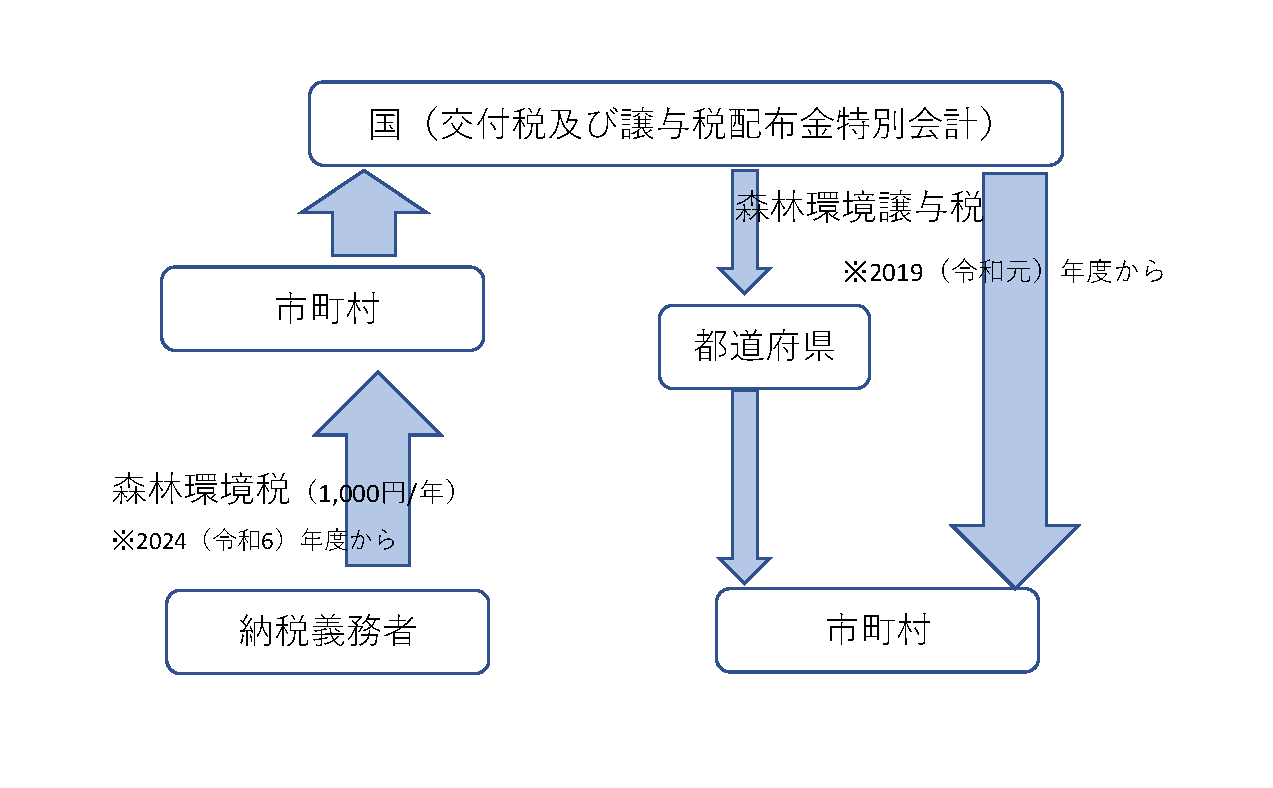

森林環境税は、森林の整備などに必要な地方財源を安定的に確保するため創設された国税です。国内に住所を有する個人に対して個人住民税均等割と併せて1人年額1,000円を市町村が徴収し森林環境譲与税として都道府県・市町村へ譲与されます。

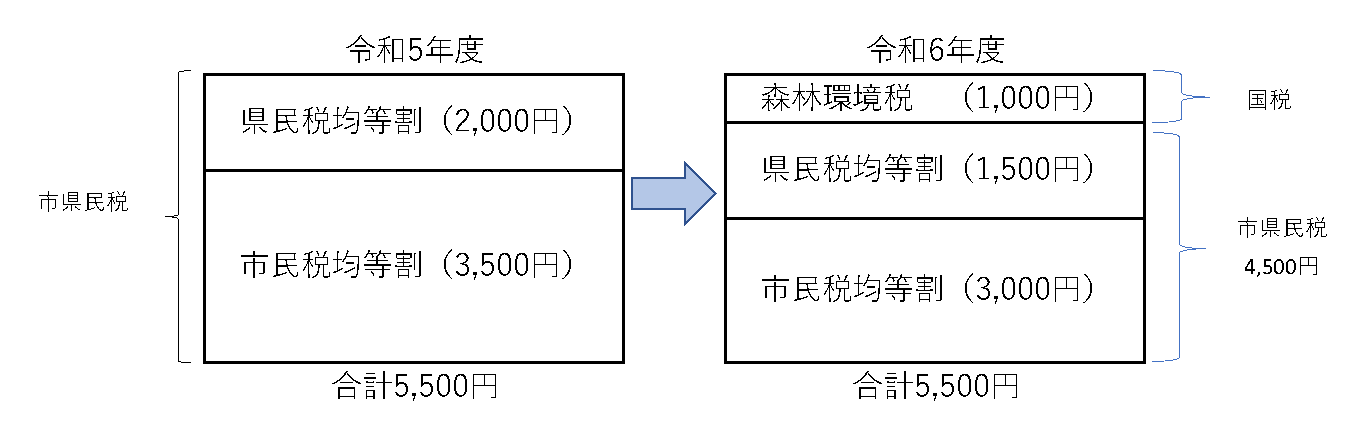

令和5年度までは、防災対策の施策に要する財源を確保するために、個人住民税の均等割額を引き上げ、県民税および市民税に各500円、計1,000円が上乗せされているところでありますが、令和6年度以降は無くなることから、市県民税課税者の負担額そのものに変更はありません。

森林環境税が非課税となる基準は、個人住民税(市民税・県民税)の均等割額が非課税になる基準と同じです。

- 生活保護法の規定による生活扶助を受けている人

- 障害者・未成年者・寡婦またはひとり親で前年の合計所得が135万円以下の人

- 前年の合計所得が次に挙げる基準以下の人

28万円×(1+扶養親族数)+10万円+(扶養親族がいる場合は16.8万円を加算)

注意:扶養者がいない場合は、合計所得が38万円以下が均等割非課税

森林環境税が非課税となる例

- 給与所得のみ、扶養親族なしのかたは、収入金額が93万円以下

- 65歳以上で年金所得のみ、扶養親族なしのかたは、収入金額が148万円以下

- 65歳未満で年金所得のみ、扶養親族なしのかたは、収入金額が98万円以下

関連情報

- この記事に関するお問い合わせ先

-

税務課 課税係

〒899‐1696 鹿児島県阿久根市鶴見町200番地

電話番号:0996‐73‐1203

ファックス:0996‐72‐2029

更新日:2023年11月10日