令和6年度市県民税における定額減税

令和6年度税制改正大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分所得税および令和6年度分市県民税の定額減税が実施されることになりました。

対象者

令和6年度分の市県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)のかた

注意:ただし、以下に該当するかたは対象外となります。

- 市県民税が非課税のかた

- 市県民税均等割および森林環境税(国税)のみ課税されているかた

算出方法

納税義務者本人および控除対象配偶者・扶養親族1人(国外居住者を除く)につき、令和6年度分市県民税の所得割額から1万円が減税されます。

注意1:算出した減税額が所得割額を上回る場合、所得割額が減税の限度額となります。

注意2:減税は、すべての税額控除(寄附金税額控除や住宅ローン控除など)をおこなった後の所得割額からおこないます。

<計算例>

【控除対象配偶者・扶養親族2人の場合】

定額減税額=本人1万円+控除対象配偶者1万円+扶養親族2人×1万円=4万円

実施方法

定額減税の対象となる納税義務者は、徴収方法に応じてそれぞれ次のとおり減税を実施します。

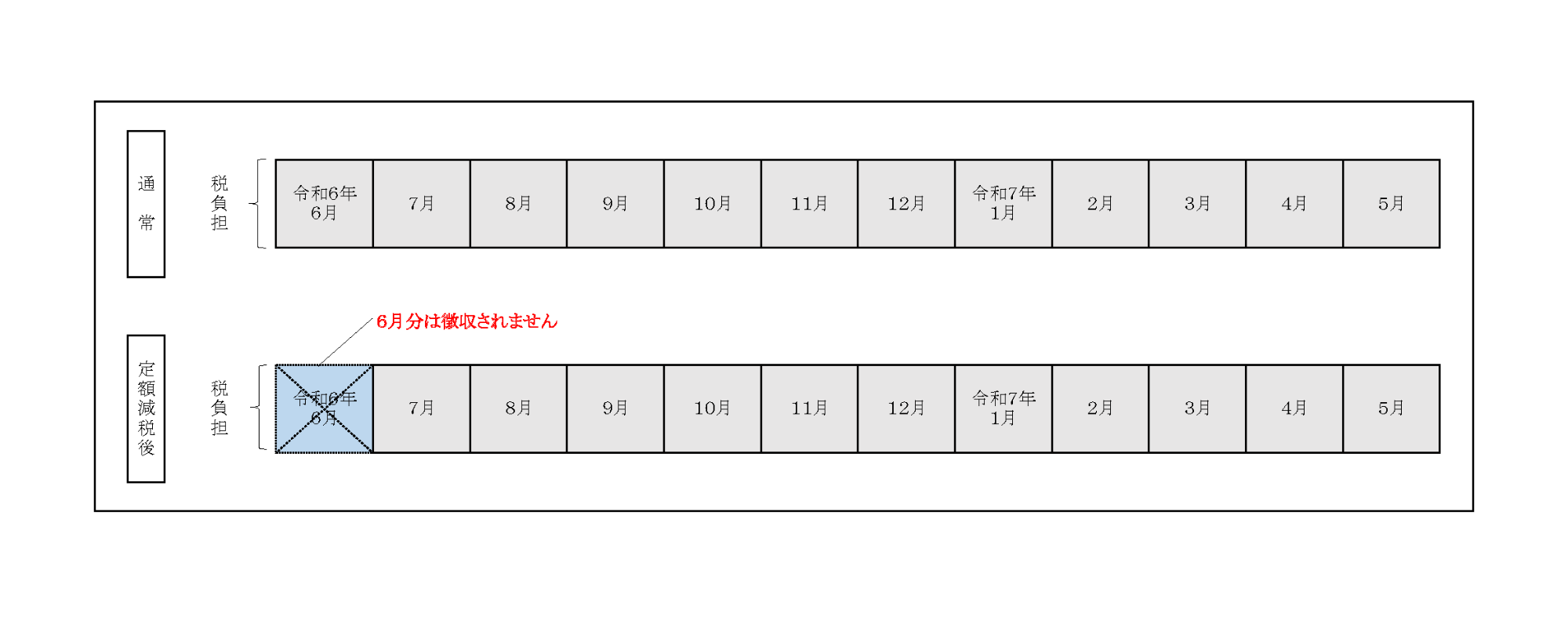

給与特別徴収(給与天引き)の場合

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11カ月に分けて徴収します。

注意1:定額減税により所得割額が0円となる場合は、令和6年7月分で均等割額をまとめて徴収します。

注意2:定額減税の対象外となる納税義務者は、従来のとおり、令和6年6月分から徴収します。

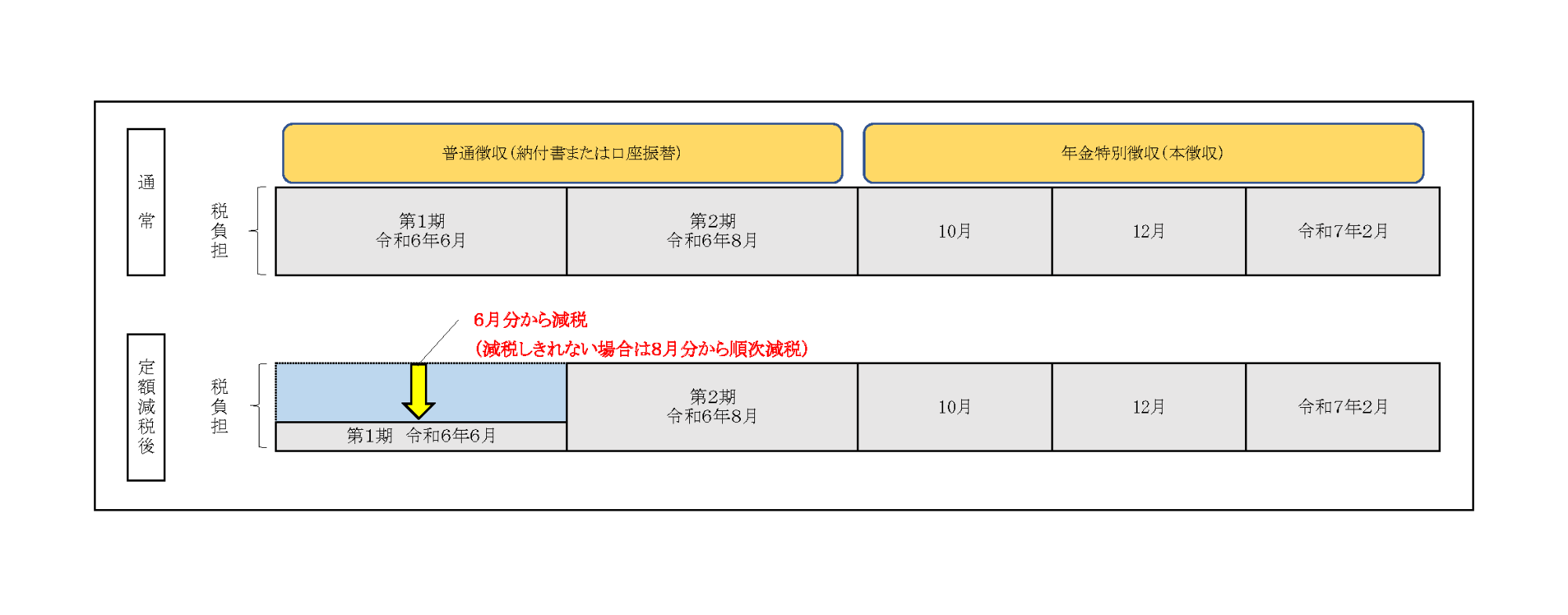

普通徴収(納付書または口座振替)の場合

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、減税しきれない場合は、第2期分(令和6年8月分)以降の税額から順次減税します。

注意1:納付書で納付されるかたで、定額減税後の第1期分(令和6年6月分)の税額が0円になる場合は、全期分の納付書はありません。税額のある各期別ごとに納付書を送付します。

注意2:前納(一括)で口座振替の登録をされているかたで、定額減税後の第1期分(令和6年6月分)の税額が0円になる場合は、前納(一括)で口座振替することができません。税額のある各期別ごとに口座振替をおこないます。なお、令和7年度以降については、通常どおり前納(一括)による口座振替に戻ります。

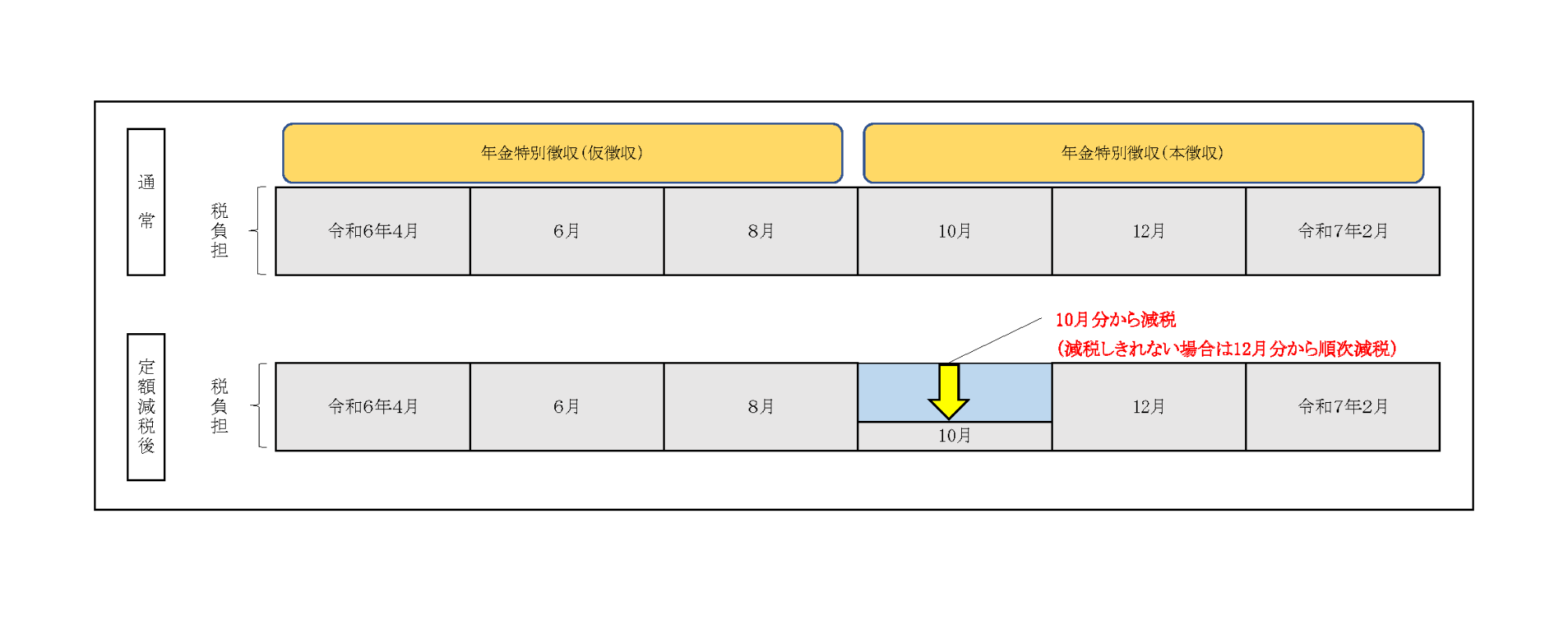

年金特別徴収(年金天引き)の場合

1. 年金特別徴収(年金天引き)の2年目以降のかた

定額減税前の税額をもとに算出した令和6年10月分の税額から減税し、減税しきれない場合は、令和6年12月分以降の税額から順次減税します。

2. 年金特別徴収(年金天引き)が初年度のかた

令和6年度から徴収方法が年金特別徴収となるかたは、第1期分(令和6年6月分)および第2期分(令和6年8月分)は普通徴収となりますので、定額減税前の税額をもとに算出した第1期分(令和6年6月分)の普通徴収税額から減税し、減税しきれない場合は、第2期分(令和6年8月分)の普通徴収税額から減税します。それでも減税しきれない場合は、令和6年10月分以降の年金特別徴収税額から順次減税します。

参考

所得税の定額減税に関しては、国税庁 定額減税特設サイトをご覧ください。

- この記事に関するお問い合わせ先

-

税務課 課税係

〒899‐1696 鹿児島県阿久根市鶴見町200番地

電話番号:0996‐73‐1203

ファックス:0996‐72‐2029

更新日:2024年08月30日